創新(xin)無(wu)止境·服(fu)務零(ling)距離(li)

自動(dong)化儀(yi)表領域專(zhuan)業服務商(shang)

全國(guo)服務(wu)熱線(xian)

創新(xin)無(wu)止境·服(fu)務零(ling)距離(li)

自動(dong)化儀(yi)表領域專(zhuan)業服務商(shang)

全國(guo)服務(wu)熱線(xian)

地(di)址(zhi):蘇州(zhou)聯科(ke)自動化儀表有(you)限公司

電(dian)話:

郵件:link@dghuamei.cc

網站(zhan):http://dghuamei.cc

2021年2月24日,中國機械工(gong)業聯合會2020年機(ji)械工業經濟運(yun)行形勢信息發(fa)布會在京(jing)召開(kai)。中國(guo)機械工業(ye)聯合(he)會執行副(fu)會長陳斌發布(bu)了2020年機械(xie)工業(ye)經濟運行(hang)形勢(shi)信息。以下(xia)爲信息發(fa)布(bu)稿全文(wen)。

中國機械(xie)工業(ye)聯合(he)會執行副(fu)會長 陳(chen)斌(bin)

戰疫(yi)情經(jing)濟運行穩(wen)步回升(sheng) 謀發展(zhan)改革創新持續(xu)推進

——2020年及(ji)“十三五”時(shi)期機械工(gong)業運(yun)行情況綜述

2020年(nian)是“十三五(wu)”規劃收官之年(nian),也是(shi)極不(bu)平凡(fan)的一(yi)年(nian)。面對嚴峻複雜的國内(nei)外環境,特别是新冠(guan)肺(fei)炎疫情的沖擊,機(ji)械工(gong)業認(ren)真(zhen)貫徹落(luo)實黨(dang)中央、國務(wu)院統籌(chou)推進疫(yi)情防(fang)控和經濟社會(hui)發展工作的決策部署,主動作爲、承壓前(qian)行。全行(hang)業積極(ji)投身(shen)疫情防控、快速推進(jin)複工複産,生産(chan)經營(ying)秩序在二(er)季度(du)得以基本恢複(fu)。在國家減(jian)稅降費、助(zhu)企扶企、穩定就業(ye)等政策(ce)支持(chi)下,機(ji)械工(gong)業(ye)全年生産回(hui)穩向好,工(gong)業(ye)增(zeng)加值、營業收入(ru)與利潤總額增(zeng)速均(jun)超過預期(qi),但行業投資低(di)迷狀态仍在延續,年末應(ying)收賬(zhang)款和庫(ku)存的上(shang)升對(dui)企業資金(jin)周(zhou)轉構(gou)成(cheng)壓力。

展望2021年,随着宏(hong)觀經濟(ji)政(zheng)策效應的進(jin)一步釋放,機(ji)械工(gong)業需求市場(chang)将繼續(xu)恢複、運(yun)行(hang)環境有望不斷改善。但由于全球疫情仍(reng)存在較大(da)壓力和不确定(ding)性、國(guo)際經濟貿(mao)易形(xing)勢(shi)嚴(yan)峻而(er)複雜(za),機械工業(ye)經濟(ji)運行依然(ran)面臨下行風險(xian)。

一、2020年機械(xie)工業(ye)運行情況

受疫(yi)情影(ying)響(xiang),年(nian)初機械工(gong)業生産遭(zao)受巨大沖(chong)擊,3月(yue)份開(kai)始(shi)生産經(jing)營秩序逐步恢複,二季度(du)經濟(ji)運行回穩的态(tai)勢更加明朗,進(jin)入三季度後各項經(jing)濟指标大(da)幅回(hui)升,四季度(du)延續了穩(wen)步向(xiang)好的趨(qu)勢。

(一)行(hang)業運行特點

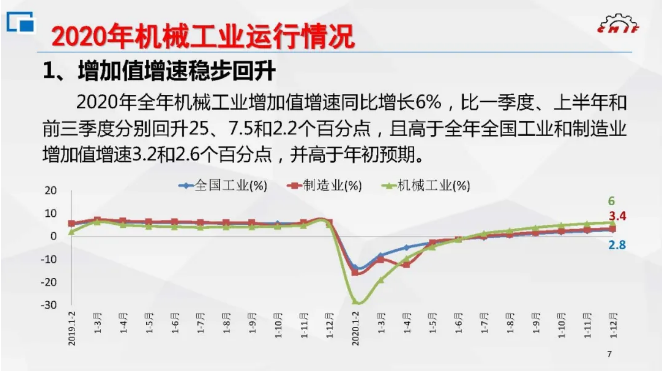

1、增加值增速(su)穩步(bu)回升

國家統計(ji)局數據(ju)顯(xian)示,2020年全年機械工業(ye)增加值增(zeng)速同(tong)比增長6%,比(bi)一季度、上半年和前三季(ji)度(du)分别回(hui)升(sheng)25、7.5和2.2個(ge)百分點,且高于全年全(quan)國工業(ye)和(he)制造業增加(jia)值增速3.2和2.6個百分(fen)點,并(bing)超出年初預期(qi)。

機械工業主要(yao)涉及的(de)5個(ge)國民(min)經濟(ji)行業(ye)大類(lei)中,電(dian)氣機(ji)械和器材制造(zao)業增(zeng)長8.9%、汽(qi)車制造業增長6.6%、專用(yong)設備制造(zao)業(ye)增(zeng)長6.3%、通(tong)用設(she)備(bei)制(zhi)造業(ye)增長(zhang)5.1%、儀器儀表(biao)制造業增長3.4%;主(zhu)要涉及的(de)52個行(hang)業種類裏43個行業增(zeng)加值(zhi)實現(xian)了增長。

2、産品生(sheng)産逐步恢複

年(nian)初受(shou)疫(yi)情影響,機械工業重點(dian)監測(ce)的(de)120種主要(yao)産品生産大幅(fu)下降,1~2月僅(jin)2種産(chan)品産(chan)量實(shi)現增(zeng)長。此後(hou)随(sui)着複工複(fu)産的(de)推進(jin)與企業生(sheng)産的(de)恢複,産品産(chan)量(liang)實現增長的品(pin)種數不斷(duan)增加。全年産(chan)量(liang)增長(zhang)的産(chan)品有62種,占(zhan)比超過半數(shu),達(da)到了51.7%;産量(liang)下降的産品(pin)有58種,占(zhan)比48.3%。

主(zhu)要(yao)産品産(chan)銷特點表現爲(wei):投資(zi)類産品市(shi)場恢複快(kuai)于消費類産品。具體(ti)看,

一是得益于(yu)基建(jian)投資與能(neng)源建設項目的(de)啓動(dong),工程(cheng)機械、載重車(che)、發電和(he)輸變(bian)電設備産(chan)品生産快速複(fu)蘇并保持(chi)穩(wen)定增長;

二是(shi)在利(li)好政策的帶動(dong)下農業機械生(sheng)産觸(chu)底(di)回升;

三(san)是與物流、環保和智(zhi)能制造相(xiang)關的(de)産品(pin)生産(chan)逐步(bu)加(jia)快;

四是(shi)下半(ban)年汽車市(shi)場開始恢複,全(quan)年産銷(xiao)量(liang)跌幅(fu)明顯收(shou)窄,以微(wei)跌收官;

五是進(jin)入四季度後量(liang)大面廣的(de)通用型産(chan)品生産基(ji)本恢複。

3、主要經(jing)濟指(zhi)标回升超(chao)預期

2020年,機械工(gong)業營業收入(ru)至(zhi)9月累計增(zeng)速由(you)負轉(zhuan)正,全年實(shi)現營業收入22.85萬(wan)億元,同比(bi)增長(zhang)4.49%,增速較全國工業高(gao)3.73個百分點(dian);利潤總(zong)額(e)至7月(yue)累計增速由負轉正,全年實現利潤總額1.46萬億(yi)元,同比增(zeng)長10.4%,增(zeng)速較全國(guo)工業(ye)高6.29個百分點。

2020年(nian)機械工業營業(ye)收入利潤率爲6.41%,比上年提升0.35個(ge)百分點(dian),高(gao)于同期全(quan)國工業0.33個百分點;每(mei)百元資産(chan)實現(xian)營(ying)業(ye)收入86.16元,比(bi)上年(nian)同期減(jian)少3.3元,高出全國工業2.42元(yuan)。

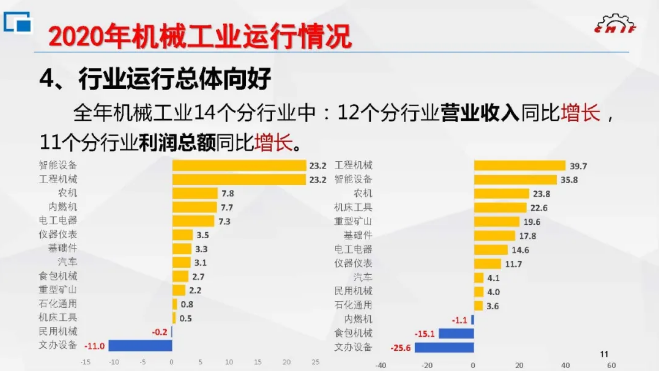

4、分行(hang)業運(yun)行總(zong)體向好(hao)

全年機械工業(ye)十(shi)四個(ge)分行(hang)業中,十二個分行業營業(ye)收入實現同比(bi)增長(zhang),其中工程(cheng)機械和機器人(ren)與智能(neng)制造行(hang)業增速(su)超(chao)過20%,農業機(ji)械、内(nei)燃機(ji)和電工電器(qi)行(hang)業增(zeng)速在7%左右(you),僅文辦設(she)備和其他(ta)民用(yong)機械(xie)行業營業(ye)收入(ru)同比下降;十一(yi)個分行業利潤(run)總額實(shi)現同比(bi)增長,其中(zhong)工程(cheng)機械和(he)機器人(ren)與智能(neng)制造行(hang)業利潤增速超(chao)過30%,農業(ye)機(ji)械、機(ji)床工(gong)具、重型礦山(shan)行(hang)業利潤增(zeng)速在(zai)20%左右,僅内(nei)燃機、文辦(ban)設備和食品包裝機(ji)械行業利(li)潤同(tong)比下降。

5、外(wai)貿進(jin)出口(kou)實現微增

在複(fu)雜的國際(ji)貿易環(huan)境(jing)下,機(ji)械工業(ye)外貿進(jin)出口總額年底(di)實現同比由負(fu)轉正。2020年機械工(gong)業累(lei)計實現進出口總(zong)額7847億美(mei)元,同比增長1.54%。其(qi)中進口(kou)3177億美元,同比增(zeng)長(zhang)0.88%,十四(si)個分行業(ye)中農業機械(xie)、儀器儀表、文化辦公設(she)備、電(dian)工電(dian)器、機械基(ji)礎件(jian)、食品(pin)包裝機(ji)械和其他民用機械7個(ge)分(fen)行(hang)業進(jin)口金(jin)額同比(bi)增長(zhang);出(chu)口4670億(yi)美元(yuan),同比增長1.99%,十(shi)四(si)個分(fen)行業(ye)中農業機械、儀器儀表、石(shi)化通用、電工電(dian)器、食品包裝機(ji)械、汽車和其他(ta)民用(yong)機械7個行業出口金額同(tong)比增長。全(quan)年機(ji)械工業累計實(shi)現貿易順(shun)差1494億美元(yuan),較(jiao)上年增(zeng)加(jia)61億美元。

6、行業運行(hang)景氣回升

機械工業景氣指數(shu)的(de)編制涵(han)蓋生産、投(tou)資、外(wai)貿、經濟(ji)效(xiao)益等(deng)多個維度(du),綜合反映機械工業(ye)的運行(hang)情(qing)況。受疫情(qing)沖擊,2月份(fen)機械工業景氣(qi)指數(shu)下降至70.36,此後持續(xu)回升,11月(yue)重回臨(lin)界值之(zhi)上,12月(yue)機械工業(ye)景氣指數爲101.4,反(fan)映出年末(mo)機(ji)械工業(ye)行(hang)業運行(hang)已回(hui)升至(zhi)景氣區間(jian)之内(nei)。

(二)運(yun)行中存在(zai)的主(zhu)要問題

1、需(xu)求仍(reng)然疲軟、産成品(pin)庫存上升

雖然(ran)企業生産(chan)經營秩序(xu)持續改善(shan),但市場(chang)需求尚未全(quan)面恢複。下半年全(quan)國固定(ding)資産投資增速(su)由負(fu)轉(zhuan)正(zheng),但其(qi)中與機械産品(pin)密切相關的設(she)備工(gong)器具投資(zi)同比下降(jiang)依然(ran)顯(xian)著,截至(zhi)年末(mo)降幅仍爲7.1%。此外由于生産與銷售恢複節(jie)奏不(bu)同,導(dao)緻(zhi)機械工(gong)業産成(cheng)品(pin)庫存(cun)持續上漲,9月份(fen)後增速一直在(zai)兩位數(shu)水(shui)平,年(nian)末增(zeng)速達(da)到11.5%。

2、賬(zhang)款回收難(nan)度增(zeng)大

随着(zhe)銷(xiao)售的(de)回暖(nuan),進(jin)入(ru)下半(ban)年後機械工業應收賬款增長明顯。截至年底(di),全行業應(ying)收賬(zhang)款總額(e)已達5.4萬(wan)億元(yuan),占(zhan)全國工(gong)業應收賬(zhang)款總額的(de)近三分之(zhi)一,同比增(zeng)長15.99%,增幅已連續七個(ge)月達到兩(liang)位數(shu)。從分(fen)行業(ye)看,應(ying)收賬款快速增長的(de)情況(kuang)較爲(wei)普遍,其中農業(ye)機械、工(gong)程機械和機器人與智能制(zhi)造3個分行(hang)業增速超(chao)過20%。由此導緻流(liu)動性壓力(li)加(jia)大,年末(mo)機械(xie)工業流動(dong)資金周(zhou)轉率爲(wei)1.46次,較上年放慢(man)0.05次,也低于(yu)全國(guo)工業0.32次。

3、行(hang)業投(tou)資增長乏(fa)力

2020年(nian)機械(xie)工業固定(ding)資産投資持續下降(jiang),三季度後(hou)降幅雖出現明(ming)顯收(shou)窄(zhai),但截至年底機械工業(ye)涉及(ji)的(de)5個國民(min)經濟(ji)行(hang)業(ye)大類(lei)固定(ding)資産投資(zi)金額(e)均(jun)同比下降。其中專用設(she)備制造業(ye)下降(jiang)2.3%、通用設備(bei)制造(zao)下降6.6%、儀(yi)器儀表制造業下降7.1%、電(dian)氣機械和(he)器材(cai)制造業下降(jiang)7.6%、汽(qi)車制(zhi)造業(ye)下降(jiang)12.4%,仍爲兩(liang)位數下降。機械(xie)工業固(gu)定(ding)資(zi)産投資增(zeng)速顯著低于(yu)全國固定資(zi)産投資2.9%的增速(su)。同時(shi)機械工業民間投資(zi)複(fu)蘇更爲(wei)遲緩(huan),比行(hang)業平(ping)均水平還要低(di)1~3個百分點(dian)。

二、“十(shi)三五”時期(qi)機械行業(ye)運行情況(kuang)

“十三五”時期我(wo)國機(ji)械工業經(jing)濟運行(hang)總(zong)體平穩,産(chan)業(ye)規(gui)模繼(ji)續增長,創(chuang)新發(fa)展不斷推進(jin),産(chan)業基礎有所增(zeng)強,發展方式逐步轉(zhuan)變,爲完成(cheng)中國制造強國(guo)戰略目标(biao)打下(xia)了堅實的(de)基礎(chu)。

(一)經濟運行穩(wen)中有(you)升

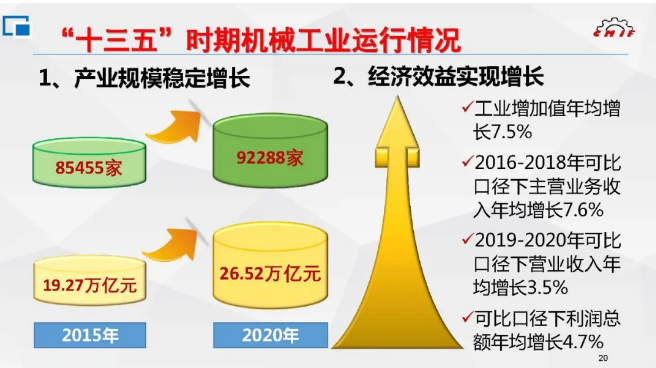

1、産業規模穩定增(zeng)長

“十(shi)三五”期間(jian),機械(xie)工業(ye)産(chan)業(ye)規模保持了(le)穩定增長的走勢。截至(zhi)2020年末,機械工業(ye)規模以上(shang)企業(ye)數量爲92288家,較2015年(nian)末增加6833家;資産(chan)總額(e)由2015年末的(de)19.27萬億(yi)元,增至2020年末的26.52萬億元,累(lei)計增(zeng)長37.66%,年均增(zeng)長6.6%。

2、經濟(ji)效益實(shi)現增(zeng)長

“十(shi)三五(wu)”期間,機(ji)械(xie)工業(ye)主要生産指标(biao)和經(jing)濟(ji)效益指(zhi)标表現出(chu)穩中(zhong)有升的(de)态(tai)勢。機(ji)械(xie)工業增加值(zhi)年度(du)平均增速爲7.5%。2016~2018年可(ke)比(bi)口徑下,機械(xie)工業主(zhu)營業務收(shou)入年(nian)均增(zeng)速(su)爲7.6%;2019~2020年可(ke)比口徑(jing)下(xia),機械(xie)工業營業收入(ru)年均增速(su)爲3.5%;總(zong)量上始終(zhong)超過(guo)20萬億元(yuan)規(gui)模。機(ji)械工業(ye)利潤總額年均增(zeng)速爲(wei)4.7%,總量(liang)始(shi)終保持在1萬億(yi)元以上(shang)規模。

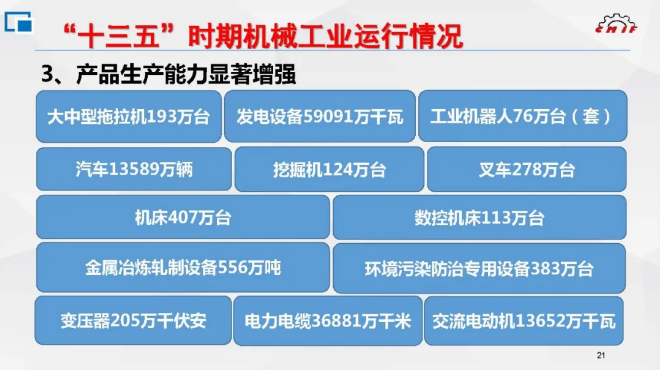

3、産品生産(chan)能力(li)顯著增強(qiang)

“十三五”期間,機(ji)械工(gong)業(ye)累(lei)計生産大中型(xing)拖拉(la)機(ji)193萬台、發(fa)電設(she)備59091萬千(qian)瓦(wa)、工(gong)業(ye)機器人76萬(wan)台(套(tao))、汽車13589萬輛、挖掘(jue)機124萬(wan)台、叉車278萬台(tai)、機床407萬台、其(qi)中數(shu)控機床113萬(wan)台、環(huan)境污(wu)染防(fang)治專用設備383萬台、金屬冶煉軋制設(she)備556萬(wan)噸、變(bian)壓器205萬千伏安(an)、交流電動(dong)機13652萬(wan)千瓦、電(dian)力電纜36881萬千米,爲國民(min)經濟各行業提(ti)供了充(chong)足(zu)的設(she)備供應與保障(zhang)。

4、進出(chu)口貿易波(bo)動起(qi)伏

受到全(quan)球經濟不振、貿(mao)易摩擦、新冠(guan)疫(yi)情等(deng)多方(fang)因素(su)影響,“十(shi)三五”期(qi)間機(ji)械工(gong)業進(jin)出口貿易呈現(xian)波動。2016年略有回(hui)落,2017、2018年顯著增長(zhang),此後總體低迷(mi)。五年間,機械工(gong)業累計(ji)實現進(jin)口總額1.55萬(wan)億美(mei)元,出(chu)口總(zong)額2.16萬億美(mei)元, 2017年以來(lai)年度進出口貿(mao)易(yi)總額保持在(zai)7000億美(mei)元以上;累(lei)計實現貿(mao)易順(shun)差6104億美元(yuan),其中除2017年(nian)外,其(qi)他四(si)年的(de)年度貿易(yi)順差(cha)均超(chao)過(guo)1000億(yi)美元(yuan)。貿易順差(cha)的增(zeng)長在一定(ding)程度上反(fan)映出我(wo)國機械産品(pin)的國際市(shi)場競争力的提升。

5、在全國工業中比(bi)重穩(wen)中有(you)升

“十三五”期間,機械(xie)工業(ye)産(chan)業(ye)規模(mo)在全國工業中的比(bi)重(zhong)呈(cheng)現上升趨勢。截(jie)至2020年(nian)底,規(gui)模(mo)以(yi)上企(qi)業數量(liang)占全國(guo)工業(ye)的24.1%,資産總(zong)額占比20.9%,較(jiao)2015年末(mo)分别(bie)提高1.26和1.76個百分(fen)點。2020年機械(xie)工業營業收入(ru)占全(quan)國工業的(de)比重爲21.5%,而2015年末(mo)主營業務收入占比爲20.8%。但利潤(run)總額占比(bi)出現(xian)下降(jiang),2020年機械工業利潤(run)總(zong)額占全國(guo)工業的比(bi)重爲(wei)22.7%,較2015年末下(xia)降2.58個百分點。

6、需(xu)求和供給(gei)均呈(cheng)現升(sheng)級之勢

“十三五”期間(jian),國民經濟各(ge)行各業(ye)都在追求高質量發(fa)展,無論是(shi)投資類産(chan)品還是消(xiao)費類産品(pin)的需(xu)求都呈現(xian)出持續升級(ji)的(de)趨勢,這在相當大的程度上對(dui)沖了傳(chuan)統(tong)需求(qiu)不足的壓力。同(tong)時,機(ji)械工業全行業(ye)都(dou)在(zai)爲适(shi)應需求升(sheng)級而(er)努力加快創新(xin)步伐,特(te)别(bie)是在(zai)風力(li)發電、光(guang)伏(fu)發電等新(xin)能源(yuan)設備、新(xin)能源汽(qi)車和(he)工業機器(qi)人(ren)等(deng)新興産業(ye)領域取得(de)了高(gao)速發展的(de)業績(ji),而且在機(ji)械企(qi)業自身生産過(guo)程和經營管理中大力推進以(yi)數字化、網(wang)絡化(hua)和智能(neng)化爲主(zhu)攻方(fang)向的技術改造,爲今後的(de)高質(zhi)量發展積聚了後勁。

(二)創(chuang)新發展不斷深入

1、研(yan)發體系建設加(jia)速

“十(shi)三五(wu)”時期,我國機械(xie)工業(ye)堅持(chi)創新(xin)驅動(dong)發展戰略(lue),行業(ye)技術(shu)創新(xin)體系進(jin)一步加(jia)強。2016~2020年(nian),共分3批批準建設(she)機(ji)械工(gong)業工程研究中(zhong)心和(he)重(zhong)點實驗(yan)室48家,其(qi)中工程(cheng)研究中心24家,重(zhong)點實驗室23家,創新中(zhong)心(xin)1家。截止(zhi)至2020年底,已挂牌(pai)運行和正(zheng)在籌(chou)建的創新平台(tai)241家,其中:工程研(yan)究中心129家(jia),重點實驗(yan)室111家,創新(xin)中心1家。通過持(chi)續的(de)發(fa)展,這些(xie)創新(xin)平(ping)台已在(zai)核心(xin)基礎零部件制(zhi)造、成(cheng)形加工(gong)裝備制造、工(gong)業機器人(ren)檢測(ce)等方面取得了突破性(xing)進(jin)展。

2、戰(zhan)略性(xing)新興産業(ye)持續(xu)發展(zhan)

2020年機(ji)械工業中(zhong)戰略(lue)性新興(xing)産業相(xiang)關行(hang)業(ye)合計實(shi)現營(ying)業收入17.16萬(wan)億元(yuan),同比增長(zhang)5.08%;實現利潤(run)總(zong)額(e)1.13萬億(yi)元,同(tong)比增(zeng)長13.07%。戰略(lue)性(xing)新興(xing)産業(ye)營業收入和利(li)潤總(zong)額同(tong)比增速均高于(yu)同期機械(xie)工業(ye)平均(jun)增(zeng)速(su),分别(bie)向上拉(la)動行業(ye)收入和(he)利潤增(zeng)長3.8和9.8個(ge)百分(fen)點,對全(quan)行(hang)業實現(xian)較快恢複(fu)發揮積極(ji)的帶動作(zuo)用。機械工(gong)業戰(zhan)略性(xing)新興産業(ye)相關行業(ye)在全(quan)行業中(zhong)的占比持續(xu)提升,2020年營(ying)業收入和利潤(run)總額占比分别爲75.1%和(he)76.95%,比(bi)2018年(nian)(可比(bi)口徑最(zui)早年份)分别(bie)提(ti)高2.93和7.54個(ge)百分(fen)點。

3、重(zhong)大裝(zhuang)備有新突破

在創新驅動(dong)戰略(lue)推動下,一批具(ju)有較高技術含量的重大(da)技術(shu)裝備實現(xian)突(tu)破(po)發展(zhan)。自(zi)主(zhu)設計(ji)建造的三代核(he)電“華(hua)龍一号”全(quan)球(qiu)首堆--福(fu)清核電5号機組成功(gong)并網(wang)發(fa)電(dian),核心(xin)零部件(jian)全部實(shi)現國(guo)産(chan)制造。裝機總容(rong)量達1600萬(wan)千瓦的白(bai)鶴灘(tan)水電站爲目前(qian)世界上(shang)在建規(gui)模最(zui)大、單機容(rong)量(liang)最大的水電(dian)站,水(shui)電站的設(she)備制造全(quan)部實現國(guo)産化。昌吉(ji)-古泉±1100千伏特高(gao)壓直流(liu)輸電工(gong)程雙(shuang)極全(quan)壓通電成功,張北可再生能源±500千伏(fu)柔性(xing)直(zhi)流電網(wang)的投(tou)運,标志着我國特(te)高壓直(zhi)流輸電成套設(she)備和(he)柔性直流(liu)電網(wang)已居(ju)國際(ji)領先水(shui)平(ping)。中海(hai)油惠州石化(hua)120萬(wan)噸/年乙(yi)烯(xi)裝置(zhi)一次(ci)試車成功(gong),其關(guan)鍵設備乙(yi)烯三(san)機(裂解氣壓縮(suo)機、丙烯壓(ya)縮機(ji)、乙(yi)烯壓縮(suo)機)全(quan)部由國内(nei)企業制造(zao)。工程(cheng)機械(xie)實現了掘(jue)進機械整機系統集成技術的(de)産業化應用,15米(mi)及以(yi)上超(chao)大直徑泥水(shui)盾構和(he)超小直徑(jing)(≤4.5米)盾構實現了施工應用。

(三)産業基(ji)礎能(neng)力有所增(zeng)強

1、一批基礎共(gong)性技術取得突(tu)破

攻克了一批制約行業(ye)發展(zhan)的基礎共性技(ji)術,在可靠性技(ji)術、試驗驗證技術、基礎工(gong)藝技術等方面取得了一批(pi)重要成(cheng)果,有(you)效推動了(le)機械(xie)裝備及配(pei)套零部(bu)件的性(xing)能、質量水平的(de)提升。突破大型(xing)升船(chuan)機複雜系(xi)統可靠性多元(yuan)評價方法(fa)與長壽命高(gao)可靠服役策略、大模數(shu)重型齒條(tiao)制造(zao)技術與壽(shou)命評價、升船機可靠性評價準則與(yu)工程驗證技術(shu),有力支撐三峽(xia)和向(xiang)家壩兩大(da)世界級升(sheng)船機安全可靠運行(hang);掌握(wo)了大(da)型複(fu)雜複合(he)材料構(gou)件數字化柔(rou)性(xing)高效(xiao)精(jing)确(que)成形(xing)關鍵(jian)技術、複雜鑄件無模(mo)複合(he)成形制造關鍵(jian)技術。

2、若幹關鍵(jian)零部(bu)件實現國産化

在國家“強(qiang)基”工程的引導(dao)和市場需求的(de)拉動(dong)下(xia),一批具(ju)有自主知識産權的關(guan)鍵(jian)零部(bu)件實(shi)現了技術(shu)和規模應用的(de)重大突破,部分(fen)核心零部(bu)件“卡脖子”問(wen)題有所(suo)緩解。工程機械(xie)、大型(xing)鍛壓機械(xie)用高壓、數(shu)字液(ye)壓元件和(he)系統(tong),農業機械(xie)用靜(jing)液壓(ya)驅動系統(tong)等一批高端液(ye)壓産品研發(fa)、生(sheng)産取得重大突破。高(gao)端核級密(mi)封件系列産品實(shi)現了(le)世界上(shang)最低的洩(xie)漏率(lü)和最高的(de)安全(quan)水平。三(san)峽(xia)升船(chuan)機提(ti)升系(xi)統、海(hai)洋平台齒輪齒(chi)條升降傳動裝(zhuang)置、200km/h級高速客運機車和(he)重載貨(huo)運機(ji)車齒輪傳動裝(zhuang)置等高端(duan)齒輪産品(pin)已經基本(ben)滿(man)足配套(tao)需求。

3、部(bu)分基礎(chu)制造裝(zhuang)備取得進(jin)展(zhan)

近年(nian)來,國(guo)家和(he)全社會逐步加大對(dui)基礎(chu)制造裝(zhuang)備的重(zhong)視程度,不斷推動高檔數控機(ji)床及基礎制造(zao)裝備科研(yan)創新(xin)能力和核心競争力(li)的提升。“十(shi)三五”期間,以高(gao)精高效五軸加(jia)工中心、超(chao)重型(xing)數控機床、大型(xing)壓力機等(deng)爲代表的創新成果(guo)逐步進入(ru)重要(yao)用戶行業,航空(kong)航天、電力、汽車(che)、船舶制造(zao)等領(ling)域(yu)的(de)裝備供給能力提(ti)升明顯(xian)。高檔數控機床(chuang)“平均故障間隔(ge)時間(mtbf)”實現了從(cong)500小時到1600小時的(de)艱難(nan)跨(kua)越,部分(fen)達到(dao)國際(ji)先進的2000小時;精(jing)度整體提(ti)高20%。我國主(zhu)持(chi)修訂的“s試件”國際(ji)标準已獲(huo)國際标(biao)準(zhun)化組(zu)織(iso)批準并正式發布(bu),實現了我國在(zai)高檔數控(kong)機床檢測領域(yu)國際标(biao)準“零”的(de)突破。

(四(si))轉(zhuan)型升(sheng)級步(bu)伐加快

1、智(zhi)能制造發展迅(xun)速

企(qi)業(ye)智能化(hua)發展的(de)内(nei)生動力增強(qiang),數字化(hua)制造(zao)已在機械(xie)各領域大範圍(wei)推廣應用(yong)。工(gong)程機械(xie)骨(gu)幹企業(ye)相繼構建了自(zi)身的數(shu)字化研(yan)發體系、管理體(ti)系和(he)服務體系(xi),推動了(le)研發、管(guan)理與服(fu)務的升級。部(bu)分農機企(qi)業通(tong)過應用管(guan)材激(ji)光切(qie)割機(ji)、焊接機器人、環(huan)保塗(tu)裝生産線(xian)等先(xian)進設備,提(ti)高(gao)了加工制造(zao)能力(li),保證了産(chan)品一緻性。在鑄(zhu)造行(hang)業,很多規(gui)模以(yi)上企業已(yi)采用自(zi)動化生(sheng)産線(xian),部分企業(ye)建成了(le)數字化(hua)生産車間(jian),少數企業走(zou)在了智(zhi)能鑄造領(ling)域的(de)前沿,如發動(dong)機(ji)缸體數(shu)字化車(che)間、砂(sha)型(xing)3d打印智能工廠(chang)等。

2、服務型制(zhi)造快速發(fa)展

在(zai)用戶(hu)的個(ge)性化需求、降本(ben)增效、提高(gao)盈利的期望驅動下,一批機械企業(ye)緊抓發展機遇(yu),向“産品+服務”的(de)方向發展,提供(gong)越來越多的高附加(jia)值(zhi)服務,工(gong)業設計、融資租(zu)賃、節能服務、信(xin)息技術(shu)服(fu)務等(deng)生産性(xing)服務業逐步壯大(da)。工程(cheng)機械重點企業(ye)大力(li)推進由工(gong)程機械(xie)到“工程機械+”的轉型,向主(zhu)機、服務、配件(jian)、租賃、大修等全(quan)方位價值(zhi)鏈經(jing)營轉變(bian)。電工電器行(hang)業(ye)部分骨(gu)幹企業憑借長(zhang)期專(zhuan)注技術研(yan)發能(neng)力和完善(shan)的産(chan)品(pin)鏈優勢(shi),整合設計、研發、制造(zao)等資源,提(ti)供一體化(hua)産品(pin)解決(jue)方案和工(gong)程服務(wu),積極開展國内外的epc工程承包項目。

3、綠(lü)色發展(zhan)漸成(cheng)共(gong)識

“十三五(wu)”以來(lai),随着(zhe)綠(lü)色發展(zhan)理念(nian)逐漸深入人心,綠色制造(zao)在機械各(ge)行業(ye)積極推廣,取得(de)了顯著(zhe)成(cheng)效。重(zhong)點聯(lian)系企業統(tong)計(ji)數(shu)據顯(xian)示,機械行(hang)業萬元産(chan)值綜合能(neng)耗由(you)2015年的(de)0.0299噸标準煤(mei),下降(jiang)到2019年的0.0196噸标(biao)準(zhun)煤,下降比(bi)例達(da)34.45%。一批(pi)風機、泵、壓縮機等制造企業大(da)力開發節能産品,面(mian)向工業各領域(yu)通用機(ji)械産品(pin)存量市場(chang),采用(yong)租賃(lin)、合(he)同能源(yuan)管理等多種方(fang)式對在用高耗(hao)能産(chan)品進行節(jie)能改造,提(ti)供節能減排系(xi)統解(jie)決方(fang)案。内燃機(ji)整(zheng)機再(zai)制造企(qi)業已形成(cheng)具有(you)特色的發展模(mo)式,尤其(qi)是部分(fen)試點(dian)示(shi)範(fan)企業(ye)持續(xu)投入使再(zai)制造産(chan)業(ye)規模(mo)不斷(duan)擴大(da),初步(bu)形成了(le)高效的回收(shou)體系和運(yun)營模式(shi)。

三(san)、對2021年(nian)機械(xie)工(gong)業運行(hang)的展(zhan)望

2020年(nian)國家(jia)積極(ji)的财政政(zheng)策對(dui)拉動(dong)機械(xie)工(gong)業(ye)運行回暖(nuan)發揮了至(zhi)關(guan)重(zhong)要的作用,同時(shi)各級政(zheng)府的消(xiao)費激(ji)勵(li)政策也(ye)取得了積極的(de)效果。但應該看(kan)到,雖然下(xia)半年(nian)機械工(gong)業(ye)主要(yao)指标逐(zhu)月回升,但行業運行依(yi)然困難,市場需求疲(pi)軟、企(qi)業訂(ding)單不(bu)足的(de)問題仍在(zai)延續;此外(wai)近期回升(sheng)形勢(shi)較好(hao)的(de)行業也(ye)存在産成品庫(ku)存高企(qi)、應收賬(zhang)款增(zeng)長等(deng)問題(ti)。

展(zhan)望2021年,投資的(de)拉動效用将有所減(jian)弱(ruo)、消費的(de)帶動作(zuo)用進展緩慢、外貿出口(kou)在國際疫情波(bo)動的背景下難以形(xing)成有效支(zhi)撐,行(hang)業運行的外部環境(jing)依然(ran)嚴峻;同時,2020年下(xia)半年機械工業(ye)兩位數高(gao)增長(zhang)的基數(shu)也爲2021年(nian)下半(ban)年同(tong)比增(zeng)速繼(ji)續(xu)保(bao)持穩(wen)定帶來不小壓(ya)力。但作爲“十四五”規劃(hua)開局之年,重(zhong)大(da)項目和(he)重大工程的啓(qi)動,以國内大循環爲(wei)主體、國内(nei)國際(ji)雙循(xun)環相(xiang)互促(cu)進(jin)的新發展格局的逐步形成(cheng),爲機械行業平穩發(fa)展帶(dai)來了相應的市(shi)場需(xu)求。綜(zong)上所(suo)述,我們預期:2021年(nian)機械工業經濟運行總體(ti)将呈(cheng)現前高後(hou)平的(de)走勢(shi),全年工業(ye)增加值增速在(zai)5.5%左右,營業收入(ru)和利潤總(zong)額增速在4%左(zuo)右,外貿(mao)進出(chu)口力(li)争保持基本(ben)平(ping)衡。

2021年(nian)是“十四五”規劃(hua)的開(kai)局之(zhi)年,也(ye)是中國(guo)共(gong)産黨(dang)建黨(dang)一百年的(de)曆史(shi)節點。讓我(wo)們堅定信心、把(ba)握機遇,以(yi)自主(zhu)創新、自(zi)立自強(qiang)的精(jing)神狀态迎接(jie)新的挑(tiao)戰,持(chi)續推進(jin)機械工(gong)業轉(zhuan)型升(sheng)級,實(shi)現行(hang)業(ye)平(ping)穩健康發(fa)展,助力實(shi)現“十四五”的良(liang)好開局,向(xiang)黨的(de)百年(nian)華誕獻禮。

copyright 2019 dghuamei.cc 蘇州(zhou)聯科自動化儀(yi)表有(you)限公(gong)司 版權所有(you) all rights reserved 京(jing)icp證000000号(hao)